Gastbeitrag von Claus Kaufmann

Die Tarife

Die Krankenversicherung wird in der Regel durch den Arbeitgeber zur Verfügung gestellt und gehört zum sogenannten Benefits-Paket, also dem Paket an Leistungen, das ein Arbeitgeber seinen Mitarbeitern zusätzlich zum eigentlichen Gehalt anbietet. In der Regel bezahlt der Arbeitgeber die Beiträge für einen Basistarif und bietet dem Arbeitnehmer die Möglichkeit andere, bessere Tarife oder z.B. eine Familienversicherung gegen Aufpreis zu wählen. Fällt ein Aufpreis an, wird dieser direkt von Bruttolohn einbehalten.

Bei der Auswahl des Tarifs, müssen Arbeitnehmer sich zwischen der freien Arztwahl („Preferred Provider Organization“, PPO Tarif) oder einem festen Hausarzt „Health Maintenance Organization“, HMO) entscheiden. Einige HMO-Anbieter betreiben gleichzeitig eigene Gesundheitszentren und Krankenhäuser (z.B. https://www.kaiserpermanente.org/), so dass man dort Krankenversicherung und ärztliche Behandlung aus einer Hand bekommt. Man ist dann zwar auf diesen Anbieter festgelegt, spart sich aber lästigen Ärger mit der Krankenversicherung wegen falscher oder nicht erfolgter Abrechnungen. Bei allen HMO-Tarifen, muss man in der Regel auch zuerst zum Hausarzt bevor man einen Spezialisten aufsuchen kann. Der HMO Tarif ist dadurch weniger flexibel, aber erschwinglicher.

Doch auch bei PPO Tarifen sollte man einen Blick auf das im Tarif enthaltene Netzwerk von Ärzten werfen. Denn während einige Provider sehr große Netzwerke mit vielen Ärzten anbieten, haben andere PPO-Tarife nur ein kleines Netzwerk und der Vorteil der zusätzlichen Flexibilität eines PPO-Tarifs geht weitgehend verloren. Auch regionale Faktoren können bei der Auswahl des passenden Netzwerkes eine Rolle spielen, denn manche Anbieter haben in bestimmten Regionen ein sehr dichtes Netz an zugehörigen Ärzten, sind aber in anderen Regionen nur schwach vertreten. Ob ein Arzt zum Netzwerk eines bestimmten Anbieters bzw. Tarifs gehört, kann man auf der Website der Krankenversicherung recherchieren. Ist der gewünschte Arzt nicht im Netzwerk enthalten, erstattet der Krankenversicherer zwar in der Regel trotzdem mindestens einen Teil der Kosten, die Beträge, die man als Patient selbst tragen muss, können aber beträchtlich ansteigen.

Die weiteren Kosten

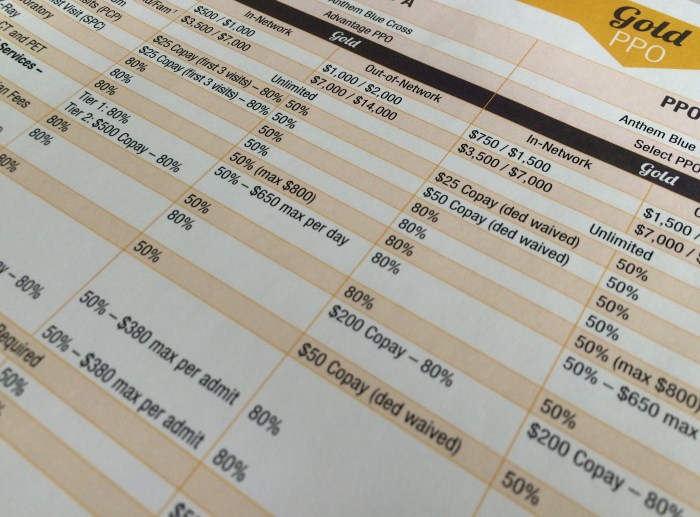

Neben den Kosten für den monatlichen Beitrag hat man bei den allermeisten Tarifen auch eine Selbstbeteiligung an den anfallenden Arztkosten. Dabei gibt es erhebliche Unterschiede und die tatsächlichen Kosten der Tarife sind nicht immer leicht zu durchschauen. Die wichtigsten Beträge die man bei der Auswahl im Auge behalten sollte sind:

- Deductible: Das ist der Betrag, den man selbst bezahlen muss, bevor die Krankenversicherung überhaupt Kosten übernimmt. Bei manchen Tarifen entfällt dieser Selbstbehalt komplett oder für zumindest bestimmte Behandlungen wie z.B. dem Besuch beim Hausarzt („deductible waived“).

- Office Visit: Das ist der Betrag, den man bei einem „normalen“ Arztbesuch (nicht im Krankenhaus) bezahlen muss. Dabei gibt es zwei Varianten zur Berechnung des Betrags: Fixer Betrag oder Prozentsatz der tatsächlichen Kosten. Der Fixbetrag liegt aktuell bei guten Tarifen zwischen $10 und $30 Dollar, ein prozentualer Anteil schwankt je nach Tarif meistens zwischen 10%-30%. Da die Kosten selbst für einen einfachen Arztbesuch i.d.R. höher sind als $300, ist ein Fixbetrag fast immer günstiger.

- Impatient Co-pay: Das ist das Gegenstück zum „Office Visit“ für den Fall, dass einmal eine stationäre Behandlung im Krankenhaus notwendig wird. Im Gegensatz zum Arztbesuch gibt es aber bei der Selbstbeteiligung an den Krankenhauskosten meistens keine Fixbeträge sondern nur eine prozentuale Beteiligung.

- Sonstige Kosten (wie. z.B. Notaufnahme, Röntgen, Laborleistungen …) unterscheiden sich ebenfalls zwischen den Tarifen. Hier empfiehlt sich ein Blick auf die vom Arbeitgeber zur Verfügung gestellte Leistungsübersicht.

- Out-of-pocket-Max: Das ist die maximale jährliche Selbstbeteiligung. Also die Notbremse, damit die Arztkosten nicht ins Unermessliche steigen. Erreicht man in einem Jahr das Out-of-Pocket-Max, übernimmt die Versicherung 100% der weiteren Kosten.

Geldsparen mit FSA oder HSA

Um die Belastung durch Arztkosten zu reduzieren, gibt es bei den meisten Arbeitgebern die Möglichkeit einen Flexible Spending Account („FSA“) zu eröffnen. Bei einem FSA handelt es sich um ein Konto, auf das man Geld aus dem Bruttogehalt einzahlen kann (also nicht versteuern muss), welches man dann z.B. für Arztkosten verwenden kann. Wenn man sich für einen FSA entscheidet, sollte man sich aber mit den genauen Regeln des FSA vertraut machen, denn nicht immer kann angespartes, aber nicht verbrauchtes Geld ins nächste Kalenderjahr übertragen werden. Einige Krankenversicherungstarife erlauben auch die Eröffnung eine Health Savings Accounts („HSA“). Dabei handelt es sich um ein ähnliches Konto wie ein FSA, allerdings gelten hier andere Regeln für die Einzahlung der Beiträge (z.B. kann auch der Arbeitgeber direkt Beiträge leisten) und bezüglich der Übertragung von Guthaben ins nächste Jahr.

Sonstige Versicherungen

Besuche beim Augenarzt, Zahnarzt und Auslandskrankenversicherungen müssen separat versichert werden und sind in der Regel ebenfalls durch den Arbeitgeber abgedeckt. Auch hier sollte man aber noch einmal nachfragen, denn gerade in Bezug auf Auslandskrankenversicherung bestehen unter Umständen Versicherungslücken, die recht teuer werden können.

Tipps zur Auswahl des richtigen Tarifs:

- Brauche ich die flexible freie Arztwahl eines PPO Tarifs oder ist ein HMO Tarif für mich das richtige?

- Welcher Tarif hat das für mich beste Netzwerk? Sind genügend Ärzte in meiner Region im Netzwerk enthalten?

- Wie oft muss ich vermutlich zum Arzt? Wenn ich schon vorhersehen kann, dass ich z.B. einen Krankenhausaufenthalt habe, lohnt sich unter Umständen ein vom Beitrag her teurer Tarif, der aber eine geringe Selbstbeteiligung hat.

- Wie hoch schätze ich die Kosten, die ich trotzdem noch tragen muss? Danach richtet sich mein möglicher Beitrag zu einem FSA oder HSA Konto.

- Vor dem Arztbesuch: Ist der Arzt im Netzwerk meiner Krankversicherung? Dies kann ich in der Regel durch einen Anruf beim Arzt oder über die Website der Krankenversicherung klären.

Gastbeitrag von Claus Kaufmann, VP Operations bei Avira Inc.